Desmitificando las Auditorías de Inventario

Una auditoría de inventario es una revisión y verificación exhaustiva del inventario físico de una empresa en comparación con sus registros financieros. Este proceso garantiza precisión, identifica discrepancias y ayuda a mantener un registro exacto de los activos disponibles. Es uno de los pasos esenciales que no se pueden omitir al preparar los estados financieros. Pero para startups o empresas nuevas, la auditoría de inventario puede resultar algo desconocida. ¿Qué es una auditoría de inventario y por qué se realiza? ¡Veamos paso a paso su procedimiento y su importancia!

Auditoría de Inventario, una Herramienta Clave para Evaluar el Rendimiento Empresarial

El inventario es un activo importante de una empresa. Especialmente para empresas que obtienen ganancias a través del comercio, puede considerarse el activo más esencial. La auditoría de inventario, parte fundamental de la auditoría contable, implica un examen meticuloso de este activo clave. Va más allá de los registros digitales: el auditor (contador) realiza visitas físicas al almacén para evaluar el estado real del inventario. A través de este proceso, el auditor revisa el inventario de la empresa y obtiene una visión precisa de la situación financiera. Las empresas que cumplen ciertos criterios para auditorías externas están obligadas a someterse a auditorías contables, incluyendo auditorías de inventario.

¿Por Qué es Importante la Auditoría de Inventario en la Contabilidad Corporativa?

Porque el inventario es un dato clave para evaluar la rentabilidad de la empresa al elaborar los estados financieros. El monto del inventario final y el coste de las mercancías vendidas solo pueden confirmarse examinando si el inventario físico coincide con el inventario registrado. La empresa necesita calcular el coste de las mercancías vendidas (COGS) para determinar el beneficio bruto.

El beneficio bruto es la métrica financiera que representa la diferencia entre los ingresos totales de la empresa por ventas y su coste de las mercancías vendidas. Más adelante, estos datos se utilizan como evidencia para verificar la validez de los estados financieros preparados por la empresa.

Estado de Flujos de Efectivo y Calculadora

Para emprendedores que puedan encontrar términos como inventario final o coste de las mercancías vendidas algo desconocidos, aclaremos algunos conceptos básicos esenciales para comprender una auditoría de inventario. Los términos relacionados incluyen:

- Inventario inicial: Valor de los bienes disponibles al inicio de un periodo contable determinado, como un ejercicio fiscal o un periodo de reporte financiero.

- Compras del periodo actual: Valor de los bienes adquiridos durante el periodo contable.

- Inventario final: Valor de los bienes que permanecen en existencia al final de un periodo contable.

- Coste de las mercancías vendidas (COGS): Coste directo en el que incurre una empresa para producir o adquirir los bienes o productos vendidos durante un periodo contable.

- Beneficio bruto: Ganancia total obtenida por la venta de bienes.

El inventario inicial y las compras del periodo actual pueden determinarse fácilmente mediante detalles de transacciones, etc., pero calcular el coste de las mercancías vendidas de cada producto vendido puede ser complicado. Por ello, una empresa calcula el coste total de las mercancías vendidas durante el periodo contable restando el inventario que queda sin vender al final de un periodo contable específico (inventario final) del inventario original (inventario inicial) más las compras realizadas en el periodo actual. Resumiendo esta fórmula en símbolos aritméticos, sería la siguiente:

Si dependes únicamente de registros informatizados y no verificas correctamente los activos de inventario final, puede disminuir la credibilidad del cálculo del coste de las mercancías vendidas. Por eso, es necesario observar físicamente el inventario para determinar con precisión tanto el inventario final como el COGS. Esa es la razón por la que se realiza una auditoría de inventario, al menos una vez al año, como parte de la auditoría contable.

Identificar Pérdidas por Merma Mediante un Recuento Exhaustivo

Al verificar la cantidad de inventario junto con un auditor, rara vez se realiza un censo completo de todas las existencias en el almacén. Para mayor eficiencia, se seleccionan muestras de inventario para compararlas con los registros digitales. Sin embargo, es común que una empresa que se enfrenta a una auditoría de inventario realice una inspección interna, revisando la cantidad total del stock.

El recuento de inventario (stocktaking) se refiere al procedimiento de contar físicamente cada producto uno por uno y comprobar si coincide con las cifras registradas digitalmente. La empresa examina de forma proactiva las posibles diferencias entre las cantidades registradas y el inventario físico, etiquetando los productos reales para facilitar la auditoría.

Además, durante el proceso de recuento se identifican las pérdidas por merma (shrinkage), es decir, cuando el inventario físico es menor que el registrado. La pérdida por merma se refiere a pérdidas no intencionadas debido a carga indebida, robo, daños por almacenamiento prolongado, etc.

Según las normas contables generales, las pérdidas que ocurren durante las actividades normales de negocio se contabilizan como coste de las mercancías vendidas, mientras que las pérdidas anormales, como robos o incendios, se registran como gastos extraordinarios. Si las pérdidas por merma incluidas en el coste operativo (COGS) no se identifican correctamente, o si las pérdidas clasificadas entre gastos operativos y no operativos se reclasifican de manera arbitraria, esto puede derivar en problemas significativos más adelante. Por eso, es fundamental verificar cuidadosamente la existencia y la causa de las pérdidas por merma mediante un recuento exhaustivo.

Ejemplo:

La empresa A, que vende colchones, tenía registrado un inventario final de 100 unidades, pero durante el recuento físico solo se encontraron 95 unidades en el almacén. De las cinco unidades faltantes, tres resultaron robadas y dos se dañaron durante el almacenamiento. En este caso, las tres unidades robadas se registran como gastos extraordinarios, mientras que las dos unidades dañadas se contabilizan como coste de las mercancías vendidas. Si la empresa A no realizara el recuento ni la auditoría, esto podría provocar graves problemas para evaluar correctamente la situación financiera de la empresa.

Optimiza el Proceso de Auditoría de Inventario con la Solución de BoxHero

BoxHero registra todas las transacciones de entrada y salida, consolidando los datos del inventario en registros digitales.

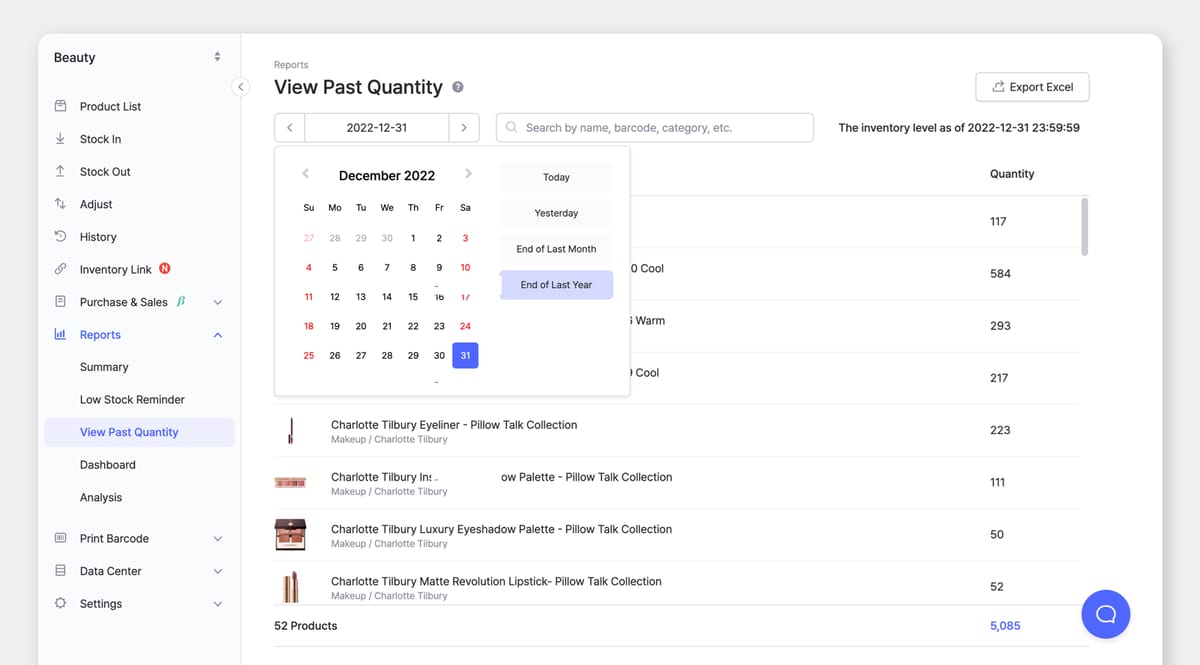

Simplemente accede a Reports > View Past Quantity en la barra lateral para consultar fácilmente estados específicos del inventario pasado. Durante las auditorías, es habitual comparar los niveles actuales de inventario con las cantidades de cierre del año anterior. Pulsando el botón Fin del Año Pasado en la página de Ver Cantidad Anterior, podrás revisar rápidamente el inventario de cierre del año pasado.

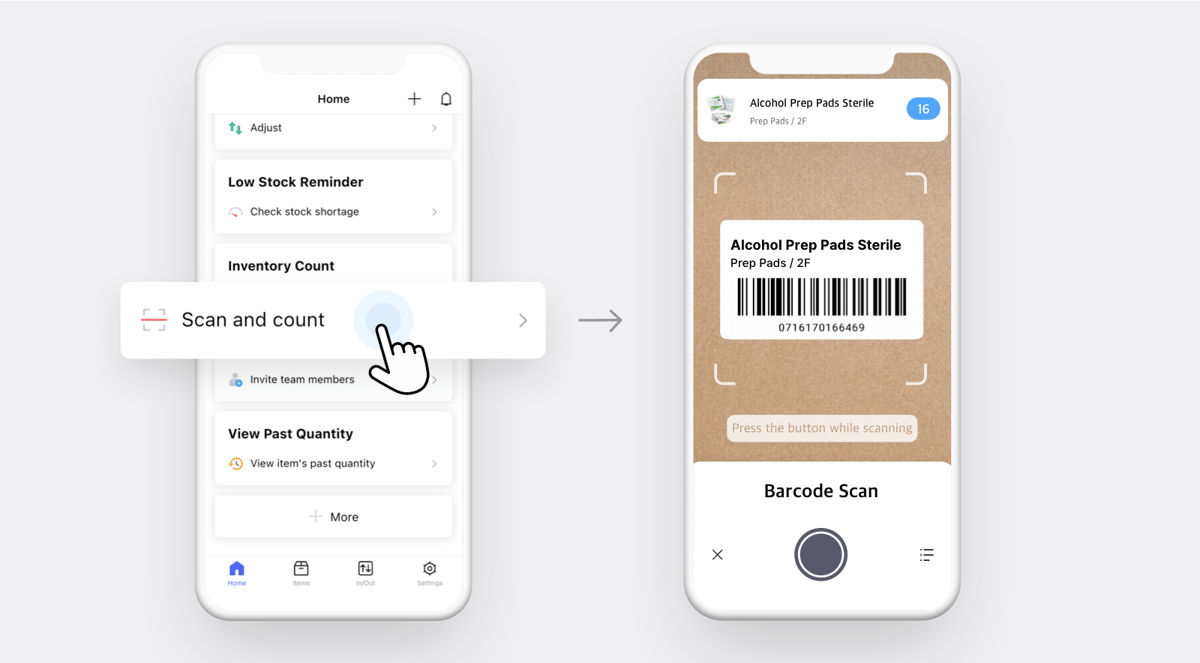

Además, para el recuento interno, utiliza la función Conteo de Inventario en la app móvil para verificar de forma eficiente y precisa todas las cantidades físicas. Instala la app móvil de BoxHero y pulsa el botón Scan and Count para empezar a escanear los códigos de barras de los artículos usando la cámara integrada en la app. Esto facilita la alineación cómoda entre el recuento físico y los registros digitales.

Una auditoría de inventario no es solo una formalidad o un trámite. Es un paso crucial para garantizar la precisión de los estados financieros de una empresa y ofrecer a los stakeholders, incluidos inversores y acreedores, una visión fiel y transparente de la salud financiera de la empresa. Al realizar una auditoría de inventario, una empresa puede identificar discrepancias y pérdidas por merma, asegurarse de que el inventario final y el COGS se determinen correctamente y validar la integridad de los estados financieros. Es un componente clave para mantener la confianza y la credibilidad en el mundo empresarial, especialmente para las empresas dedicadas al comercio.

Si eres una startup o propietario de una pequeña empresa, puede parecer una tarea compleja y abrumadora. Sin embargo, comprender la importancia de la auditoría de inventario y cómo encaja en el panorama general de la salud financiera de tu negocio la convierte en una herramienta invaluable para gestionar y hacer crecer tu empresa. ¡Prepárate para tus auditorías de inventario con el fiable sistema de gestión BoxHero hoy mismo!