Las Diferencias Entre FIFO y LIFO

Almacenar inventario de forma eficiente es uno de los grandes retos en la gestión de inventario, y muchas empresas utilizan el principio first-in, first-out (FIFO) para lograrlo. FIFO se considera la forma ideal de gestionar inventarios. Este concepto no solo se aplica a la gestión física de existencias, sino también a los procesos contables, por lo que conviene conocerlo.

¿Qué son FIFO y LIFO?

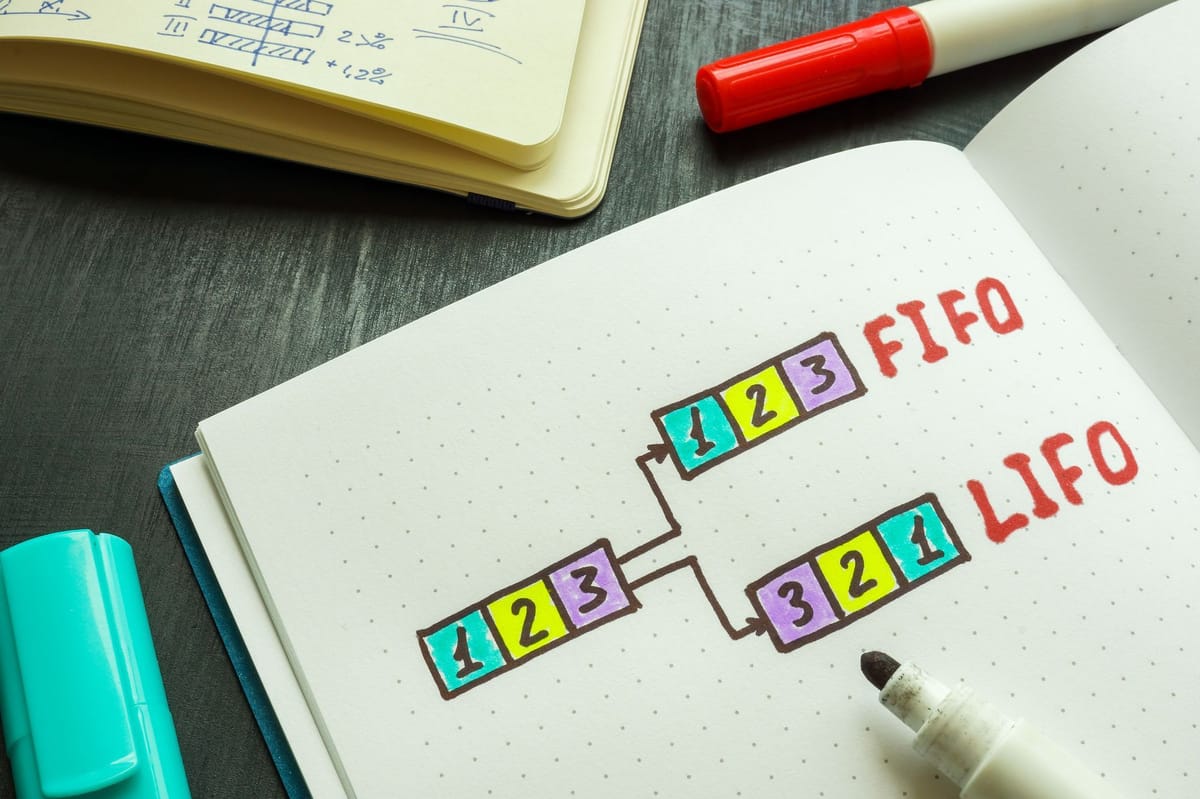

Empecemos por el concepto de first-in, first-out. FIFO significa literalmente “primero en entrar, primero en salir”, es decir, el inventario que entra primero es el que se vende o utiliza primero. Lo contrario es LIFO (last-in, first-out), donde el inventario que entra último es el primero en salir. La diferencia entre FIFO y LIFO radica, por tanto, en qué inventario se mueve primero.

Determinación del Precio y los Impuestos del Inventario

Primero, veamos la diferencia entre FIFO y LIFO desde una perspectiva contable.

La Empresa A y la Empresa B venden el mismo producto. La Empresa A sigue el método FIFO, mientras que la Empresa B utiliza el método LIFO.

En enero, ambas empresas compraron 5 unidades del mismo producto a $1,000 cada una. En julio, adquirieron otras 5 unidades del mismo producto a $2,000 cada una. Durante seis meses, el coste del producto se duplicó debido a la inflación.

Ambas empresas vendieron 2 unidades de inventario durante el periodo contable, y el precio de venta fue de $5,000 por unidad.

La Empresa A y la Empresa B tienen el mismo producto, el mismo coste de adquisición, la misma cantidad vendida y el mismo precio de venta. Sin embargo, debido a que utilizan FIFO y LIFO, sus beneficios brutos son diferentes. ¿Por qué ocurre esto?

Los ingresos de la Empresa A fueron de $10,000, ya que vendió 2 productos a $5,000 de un total de 10 unidades en inventario. Según el método FIFO, la Empresa A vendió primero las 2 unidades compradas en enero, adquiridas a $1,000 cada una. El costo de las mercancías vendidas es de $2,000 ($1,000 x 2 unidades). Por lo tanto, el beneficio bruto de la Empresa A es de $8,000.

¿Qué pasa con la Empresa B? También vendió 2 de sus 10 unidades en inventario durante el mismo periodo, generando ingresos por $10,000. Sin embargo, la Empresa B vendió primero los productos adquiridos en julio, siguiendo el método LIFO. Como las unidades compradas en julio costaron $2,000 cada una, el costo de las mercancías vendidas es de $4,000 ($2,000 x 2 unidades). Por lo tanto, el beneficio bruto de la Empresa B es de $6,000, menor que el de la Empresa A.

Aunque el tipo de producto, el COGS, la cantidad vendida y el precio de venta sean iguales, el beneficio bruto puede variar en función de si se utiliza el método FIFO o LIFO.

FIFO y LIFO en la Valoración de Inventarios

Los métodos FIFO y LIFO también influyen en la valoración de los activos de inventario. Al final del año, las empresas realizan auditorías de inventario para determinar el volumen real de existencias en sus almacenes. Este proceso es clave para calcular cuántos productos quedan por vender y analizar los resultados de las actividades de ventas del año.

La Empresa A y la Empresa B tienen la misma cantidad de inventario (8 unidades), pero su valor difiere porque la Empresa A posee 3 unidades compradas en enero ($1,000 x 3) y 5 unidades adquiridas en julio ($2,000 x 5), mientras que la Empresa B tiene 5 unidades de enero y 3 de julio. Aunque vendieron la misma cantidad, el inventario de la Empresa A está valorado en $13,000, mientras que el de la Empresa B vale $11,000.

En general, el método FIFO tiende a mostrar un beneficio bruto y un valor de inventario más altos en comparación con el método LIFO. Si FIFO da como resultado beneficios brutos relativamente mayores, ¿por qué algunas empresas prefieren usar LIFO? LIFO se utiliza cuando las empresas desean reducir sus impuestos corporativos, ya que se calcula que genera menos beneficio bruto en el mismo periodo contable frente a FIFO. De hecho, a finales del siglo XX, algunas empresas en Estados Unidos eligieron LIFO para pagar menos impuestos.

Reducir Costes de Inventario con FIFO

En la práctica, rara vez se presenta la necesidad de elegir entre FIFO y LIFO, dado que LIFO está prohibido por las Normas Internacionales de Información Financiera (NIIF). Sin embargo, LIFO sigue permitido bajo los principios contables GAAP en Estados Unidos, por lo que las empresas estadounidenses pueden optar entre FIFO, LIFO o el método del coste medio.

Desde la perspectiva de la gestión de inventario, sigue siendo útil conocer el concepto de FIFO. Tiendas de conveniencia, supermercados y restaurantes que manejan productos con vida útil corta convierten a menudo FIFO en el principio más importante de sus operaciones de almacén y tienda, y es habitual que formen a todo el personal para colocar el inventario más antiguo en los estantes más accesibles.

La industria alimentaria no es la única que adopta FIFO como guía en la gestión de inventarios. Cualquier negocio con stock suele inclinarse por FIFO antes que por LIFO, ya que este último puede ser perjudicial al forzar a mantener inventario antiguo. Mantener productos demasiado tiempo en almacén aumenta el riesgo de daños por manipulación o deterioro por almacenamiento prolongado. Estas pérdidas no intencionadas, conocidas como shrinkage, pueden disparar los costes de inventario, por lo que conviene evitarlas.

Si estás buscando una estrategia de gestión de inventario como FIFO que minimice costes y maximice la eficiencia, una solución como BoxHero es una excelente opción. Con atributos de inventario personalizables, un cómodo sistema de códigos de barras y una interfaz intuitiva, BoxHero hace que gestionar inventarios sea fácil y sin complicaciones.