Inventario Perpetuo vs. Periódico: ¿Cuál es la Diferencia?

Cuando éramos niños, muchos soñábamos con tener nuestra propia tienda—ya fuera de juguetes o de dulces. Dirigir un negocio minorista suena divertido… hasta que te das cuenta de que es mucho más que probar golosinas o jugar con juguetes todo el día. 🙂

Tras bastidores, hay que ocuparse de tareas menos glamurosas… como la gestión de inventario y la contabilidad financiera. Estas dos funciones pueden parecer separadas, pero están estrechamente conectadas. Una ayuda a rastrear lo que tienes, mientras que la otra controla cuánto vale.

Cuando se trata de registrar inventario, la mayoría de las empresas usan uno de dos sistemas:

- El inventario perpetuo actualiza los registros en tiempo real.

- El inventario periódico los actualiza de forma periódica, normalmente mediante conteos manuales.

Podrías pensar: “¿Quién no querría un sistema que actualiza en tiempo real?”. Gracias a herramientas modernas como BoxHero y otros sistemas ERP (Enterprise Resource Planning), hoy es más fácil que nunca.

Pero la decisión no es tan sencilla. La elección correcta depende de la etapa de tu negocio, el tipo de producto y de cómo calculas el costo de los bienes vendidos (COGS) y el valor del inventario.

Veamos más de cerca cómo funcionan estos sistemas… y cuál podría ser el adecuado para ti.

Sistemas de Inventario y el Papel de la Contabilidad Financiera

Para hablar con seguridad de este tema, debemos adentrarnos en la contabilidad financiera. Si nunca has trabajado con ella, los conceptos que siguen pueden parecer un poco abrumadores. No te preocupes—lo veremos paso a paso.

Una Mirada Rápida a los Fundamentos de la Contabilidad

La contabilidad financiera es el proceso de registrar, resumir e informar las actividades financieras de un negocio.

En la vida de un pequeño empresario, la contabilidad puede ayudar a resolver muchas dudas relacionadas con el dinero y el inventario:

• ¿Cómo determinar si el nuevo precio ofrecido por el proveedor está dentro del presupuesto de la empresa?

• ¿Habrá suficiente dinero al final del año para pagar las bonificaciones de los empleados?

En el núcleo del sistema de contabilidad financiera está el libro mayor general (GL).

El libro mayor se parece a una base de datos o a una hoja de cálculo. La mayoría de las pequeñas empresas utilizan software contable (como QuickBooks o Xero) para gestionarlo automáticamente. Por ejemplo, cuando pagas a un proveedor desde tu cuenta bancaria, la transacción se registra en el GL en tiempo real gracias a la integración con la aplicación del banco.

El libro mayor suele organizarse de dos formas:

- Jerárquicamente: por categorías amplias como:

- Activos – lo que posee la empresa

- Pasivos – lo que debe la empresa

- Temáticamente: por tipo de actividad, como:

- Inventario – agrupado por tipo de producto

- Ventas – agrupadas por canal de ventas

Para nuestro propósito, los componentes más relevantes del GL son:

📌 COGS (Cost of Goods Sold / Costo de los Bienes Vendidos) – Tanto una cuenta financiera como una métrica importante. Rastrean cuánto pagó la empresa por los artículos que ya ha vendido.

Por ejemplo, si vendes un artículo por $100 que originalmente costó $40, esos $40 se registran como COGS.

Cómo Funcionan Juntas Estas Cuentas

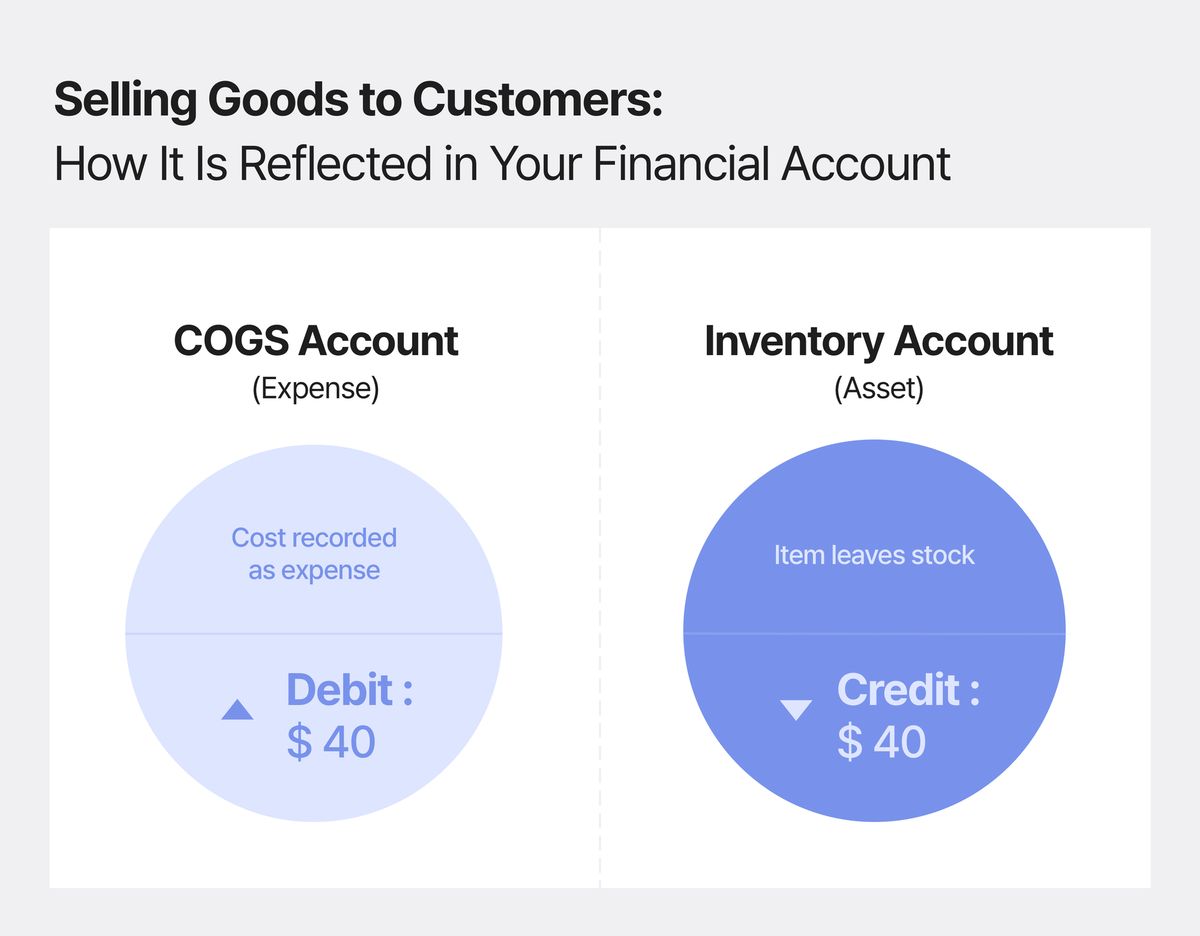

Supongamos que vendes un artículo de tu inventario. Como cualquier otra transacción, esto debe reflejarse en tu contabilidad:

- El valor del artículo (es decir, su costo) se resta de la cuenta de inventario, porque ya no está en tus manos.

- Ese mismo valor se agrega a la cuenta de COGS, porque ahora has incurrido en el costo de venderlo.

Esto se registra como un crédito a Inventario (para reducir el activo) y un débito a COGS (para aumentar el gasto).

Perfecto, aquí tienes la traducción al español de la parte que compartiste, manteniendo estructura, tono y terminología contable:

Ahora nos acercamos a nuestro tema principal.

La forma y el momento en que se actualizan el inventario y el COGS dependen del sistema de inventario que utilice la empresa.

En otras palabras, los sistemas de inventario periódico y perpetuo difieren en la manera en que reconocen el inventario vendido.

Sistema Perpetuo

En un sistema perpetuo, la cuenta de inventario y el COGS se actualizan en tiempo real con cada venta o compra. Esto es posible gracias a herramientas como los sistemas de punto de venta (POS) y el software ERP.

En este sistema, la cuenta de inventario se acredita y el COGS se debita en el momento de la transacción. Así, las empresas siempre tienen una visión actualizada de cuánto inventario tienen disponible y cuál es su COGS en cualquier momento.

Sistema Periódico

En un sistema periódico, los cambios en el inventario no se registran en tiempo real. En su lugar, la empresa espera hasta el final de un período contable (mensual, trimestral, etc.) para calcular el COGS y actualizar la cuenta de inventario.

El COGS se calcula con la siguiente fórmula:

COGS = Inventario Inicial + Compras - Inventario Final

Donde:

- Inventario inicial: cantidad disponible al inicio del período.

- Compras: total de inventario adquirido durante el período.

- Inventario final: cantidad restante, determinada mediante un conteo físico.

Como no existe un registro continuo de inventario, este sistema requiere conteos manuales, normalmente al final del período, para saber cuántas existencias quedan y cuánto se ha utilizado o vendido.

Una vez realizado el conteo físico, el COGS se debita según el monto calculado y la cuenta de inventario se acredita.

| Uso de Conteos Manuales | Sistema Perpetuo | Sistema Periódico |

| Propósito | Para verificar los datos del sistema | Para generar datos de inventario |

| Frecuencia |

Periódico (p. ej., conteos cíclicos mensuales) |

Obligatorio al final del período |

| Impacto | Ayuda a corregir errores, mermas o fraudes | Esencial para calcular el Costo de Ventas (COGS) |

| Seguimiento en Tiempo Real | Sí | No |

▶︎ Nota rápida sobre el papel de los conteos manuales

Hemos mencionado el conteo cíclico como un método de control y auditoría de inventario. No confundirse:

- En un sistema perpetuo, los conteos manuales se realizan de vez en cuando para asegurarse de que el registro virtual coincide con las existencias reales.

- En un sistema periódico, los conteos manuales no son opcionales: son la única manera de saber cuánto inventario queda y de calcular el COGS.

Además, en un sistema periódico no es posible realizar inspecciones aleatorias para prevenir fraude o robo, ya que no existe un registro actualizado contra el cual comparar.

¿Por qué es importante el COGS?

El COGS reduce directamente el beneficio bruto y el beneficio neto, ya que refleja el costo directo de producir o adquirir los bienes vendidos. Comprender cómo los costos pasan del inventario a los gastos es clave para:

- Calcular beneficios

- Declarar impuestos correctamente

- Fijar precios

- Gestionar costos de proveedores

- Planificar el flujo de caja

Un cálculo erróneo del COGS puede distorsionar los estados financieros. Por eso es tan importante comprender la diferencia entre los sistemas periódico y perpetuo, y cómo cada uno gestiona el inventario y el COGS.

Inventario periódico vs. inventario perpetuo: una visión práctica

Veamos cómo difieren en la práctica los dos sistemas de inventario.

Revisaremos el flujo de trabajo típico de cada sistema, desde el inicio hasta el final de un período, para que veas cómo se gestionan las transacciones y cuándo se actualizan las cuentas contables.

▶︎ Punto de partida

Imagina que tienes una librería.

Al final de 2024, tenías 300 libros en stock —los contaste todos manualmente—. Los habías comprado a $5 por libro, lo que nos da un valor de inventario de $1.500 al inicio de 2025.

Flujo de trabajo 1: Sistema de inventario periódico

▶︎Inicio de 2025

▶︎Durante 2025

Supongamos que vendes esos libros a $15 cada uno.

En algún momento, compras 150 libros más, al mismo precio de $5 por libro, gastando $750. Esta compra se acredita en una cuenta separada de Compras, no directamente en Inventario.

▶︎Final de 2025

Tras el conteo, descubres que tienes 400 libros restantes, con un valor total de inventario de $2.000.

▶︎ COGS Calculation

Inventario inicial = $1.500 (300 libros a $5 cada uno)

Inventario final = $2.000 (400 libros a $5 cada uno)

Compras = $750 (150 libros a $5 cada uno)

COGS = Inventario inicial + Compras - Inventario final

COGS = 1.500 + 750 - 2.000 = $250

▶︎ Actualización del libro mayor

El COGS se registra como un gasto de $250 en el estado de resultados.

This inventory system is manual and retrospective, meaning you record and analyze inventory activity after it happens. It’s typically used by smaller businesses with lower transaction volumes or simple inventory needs.

Flujo de trabajo 2: Sistema de inventario perpetuo

Inicio de 2025

Durante 2025

Los ingresos se registran inmediatamente.

La cuenta de inventario se reduce automáticamente.

El COGS se registra simultáneamente en el libro mayor.

Actualizaciones en tiempo real

End of 2025

Por ejemplo:

• El sistema muestra inventario valorado en $2.000.

• El conteo físico revela $1.822.

• Se realiza un ajuste manual por la diferencia.

Este sistema es automatizado y en tiempo real, ideal para negocios con alto volumen de ventas o múltiples canales, especialmente si utilizan software de inventario o sistemas ERP.

Inventario perpetuo y periódico: las diferencias

El sistema periódico actualiza el inventario y calcula el COGS solo al final del período contable, basándose en conteos físicos.

En cambio, el sistema perpetuo rastrea inventario y COGS continuamente, actualizando con cada transacción.

|

Característica |

Inventario Periódico |

Inventario Perpetuo |

|

Momento de cálculo del COGS |

Calculado al final del período |

Actualizado continuamente |

|

Actualizaciones de inventario |

Manual, basada en conteo físico |

Automática, por transacción |

|

¿Requiere conteo físico? |

Sí, esencial |

Opcional (para conciliación) |

|

Precisión durante el año |

Aproximada |

Alta |

|

Complejidad |

Más simple |

Más compleja / dependiente del sistema |

El papel de la tecnología en la contabilidad de inventario

Una ventaja tradicional del sistema periódico es su barrera de entrada baja: es simple y barato, no requiere software complejo. Basta con un equipo que pueda hacer conteos básicos.

Sin embargo, con la amplia oferta actual de software asequible y fácil de usar, este argumento ya no es tan sólido.

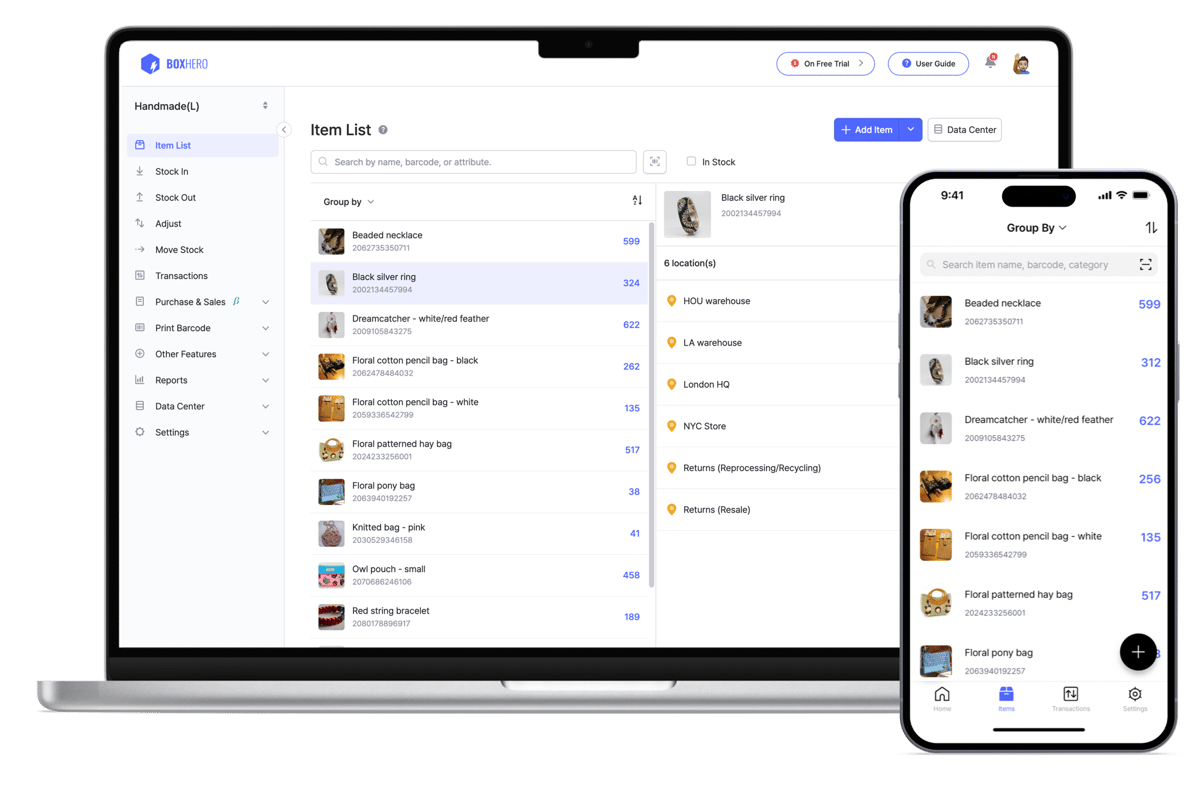

La tecnología ha hecho que el seguimiento en tiempo real sea más accesible que nunca, y herramientas como BoxHero permiten a las pequeñas empresas:

- Importar datos de inventario en bloque para generar códigos de barras únicos.

- Escanear artículos con la cámara del smartphone para registrar transacciones.

- Ver actualizaciones de inventario desde múltiples usuarios o almacenes.

- Crear campos o atributos personalizados para detalles a nivel de artículo.

- Integrar BoxHero con otras herramientas mediante su API.

Inventario perpetuo vs. periódico: cómo elegir

Ya vimos las implicaciones contables. Ahora, veamos qué sistema se adapta mejor a tu negocio.

▶︎ Tamaño del inventario

Negocios con inventarios grandes, diversos o de alta rotación se benefician del seguimiento en tiempo real del sistema perpetuo.

Por ejemplo, para un gigante como IKEA que maneja decenas de miles de SKUs a nivel mundial, sería inviable no rastrear ventas en tiempo real.

▶︎ Rol del inventario en tu modelo de negocio

Si el inventario es un componente central (retail, manufactura, e-commerce), la precisión en tiempo real puede mejorar desde compras hasta servicio al cliente.

Pero si el inventario tiene un papel menor o más estático, un sistema periódico puede ser suficiente y más económico.

▶︎ Preparación digital y planes futuros

Si la transformación digital es una prioridad estratégica, un sistema periódico será un freno, independientemente del papel del inventario.

Por el contrario, cuanto más madura sea digitalmente tu organización, más fácil será implementar un sistema perpetuo.

Hoy, gracias a la asequibilidad de los sistemas automatizados, el enfoque perpetuo es la opción preferida para la mayoría.

Aun así, los conteos periódicos siguen siendo útiles en casos específicos:

• Campañas de liquidación o estacionales

• Pruebas de mercado o pilotos

Conclusión

Elegir entre inventario perpetuo y periódico es una decisión estratégica que impacta en la precisión financiera y en la operación diaria.

Si necesitas seguimiento en tiempo real e integración con sistemas, el perpetuo es ideal.

Si tu operación es pequeña o solo necesitas control ocasional, el periódico puede ser suficiente.

Aunque la tendencia tecnológica apunta al sistema perpetuo, conocer ambos métodos te da flexibilidad para elegir el que mejor se ajuste a tu negocio y adaptarte cuando sea necesario.